コメンタリー

コメンタリー · 2020/02/04

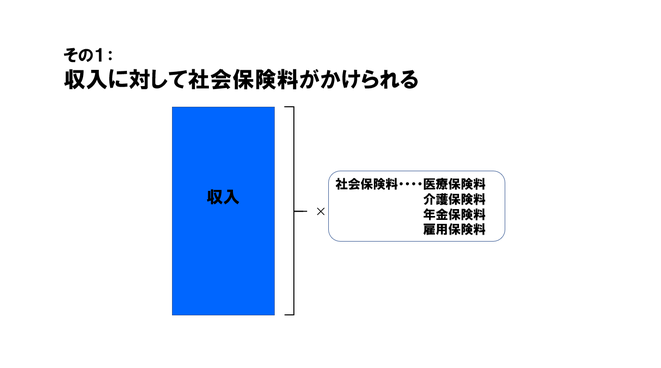

【社会保険料】 私たちは一定以上の収入があったとき、社会保険料と税金を払います。 社会保険料には医療・介護・年金・雇用保険があり、総収入に対してかけられます。 自営業者は医療・介護・年金保険、会社員は医療・介護・年金・雇用保険、75歳以降の後期高齢者は後期高齢者医療制度と介護保険制度に加入し、それぞれ保険料を支払います。...

コメンタリー · 2020/02/04

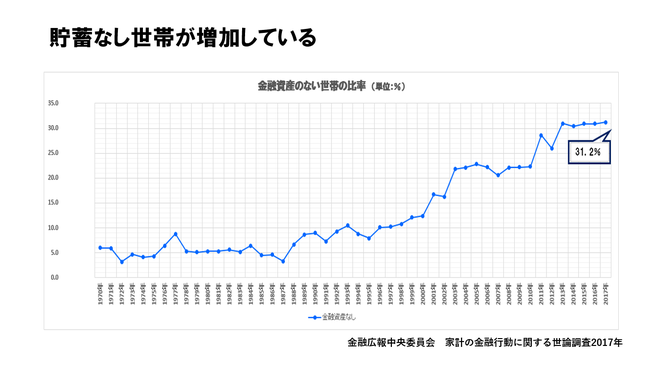

これまで見てきた要因の結果でしょうか、日本では貯蓄のない世帯が3割を超えるようになりました。 他の調査でも、2人以上勤労世帯の約11%、2人以上高齢世帯の約6%の貯蓄残高が100万円未満という結果が出ています。 将来に備えて貯蓄し、増やすことは大事です。 そこで次回からは、ライフプランを考えるうえで必要と思われる社会の仕組みをご説明します。

コメンタリー · 2019/11/13

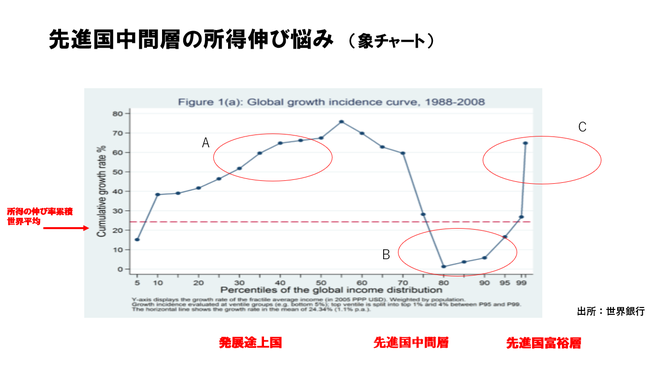

このグラフは「象チャート」と呼ばれるもので、所得階層順(世界の低所得層⇒高所得層)に横軸に取り、それぞれの階層の所得が1988年から2008年の20年でどのくらい伸びたかを示したものです。 赤の点線は平均値です。 Aの部分は発展途上国で、中国やインドもここに含まれます。 Bの部分は先進国中間層で、まさに私たちです。...

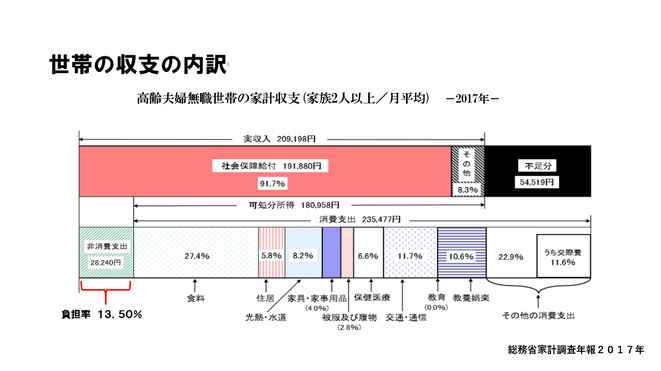

コメンタリー · 2019/11/13

ひところ話題になった「老後に2,000万円が必要」というのは、この高齢夫婦無職世帯の家計収支が基になっています。 この調査によると現在高齢無職の夫婦世帯は実収入約21万円に対し、毎月54,000円不足しているそうです。 この不足分を、たとえば65歳から95歳まで30年で計算すると1年で648,000円、30年で19,440,000円、つまり約2,000万円不足することになります。

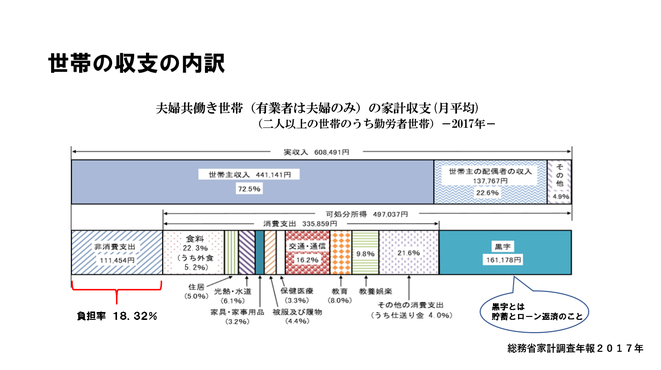

コメンタリー · 2019/11/13

現在、世帯収支はどのような状況なのでしょうか。 2017年の調査があります。 夫婦共働きの世帯で月の実収入は約61万円、そのうち非消費支出(税社会保険料)は約18%、食費は22%です。黒字額は約16万円です。 ここでの「黒字」とは貯蓄とローン返済をいいます。ローンのうち特に住宅ローンは返済し終わると資産になるからです。...

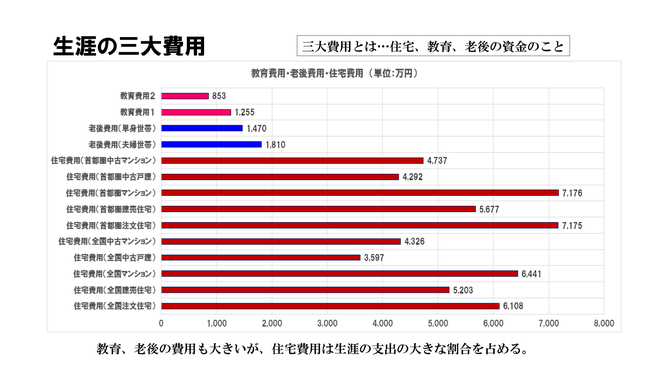

コメンタリー · 2019/11/11

人生の主な出費のうち、教育・住宅・老後の資金を「三大費用」といいます。 生涯賃金はだいたい、大卒男子2億円台、大卒女子・高卒男子共に2億円前後、高卒女子1億円台後半というデータがあります。 一方で三大費用はこれだけかかります。特に住宅費用は生涯賃金に対して大きな割合を占め、購入する物件により必要な費用が変わってきます。...

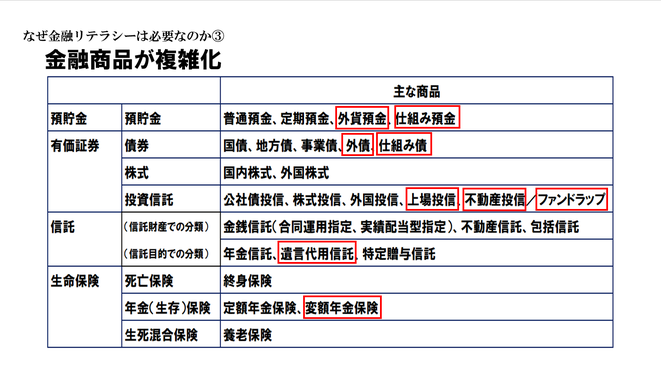

コメンタリー · 2019/11/11

将来の備えとして資産を増やそうとしても、現在普通預金や定額預金などの金利はとても低いままです。 さらに他の金融商品はあまりなじみがないのに、わからないまま「もうかりそう」と雰囲気で購入しかねません。 特に赤く囲った商品は仕組みが難しく、なかなか理解することができません。...

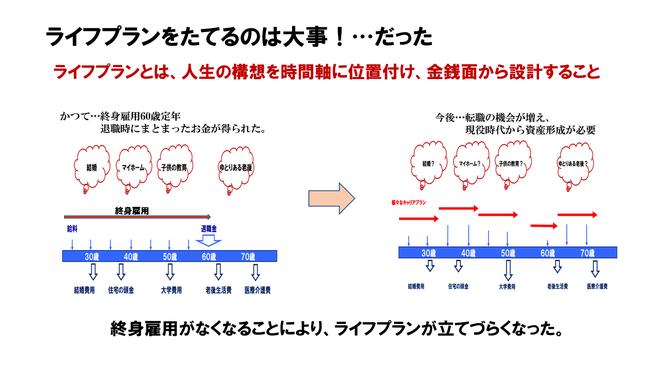

コメンタリー · 2019/10/16

これまで人生設計は終身雇用を基本に考えられていたため、退職金を住宅ローンの完済や老後の費用にあてることができました。ライフプランは比較的立てやすかったと思います。 これからは転職機会が増えたり、起業を考える方もいでしょう。また、会社そのものがなくなってしまうかもしれません。...

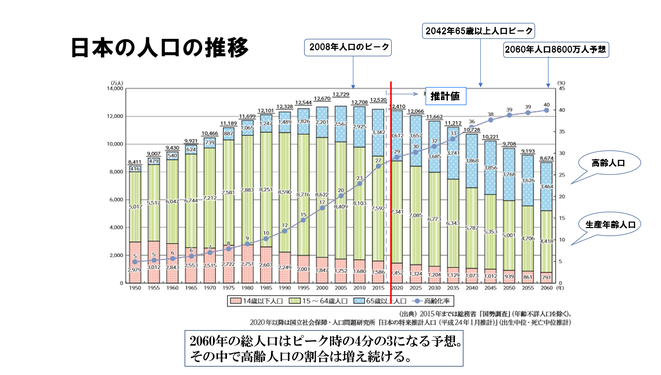

コメンタリー · 2019/10/05

日本の人口は2008年をピークに減り続けています。 一方で高齢人口は増えています。 高齢人口のピークは2042年の予想ですが、人口全体に対する割合はその後も増えるとみられています。 2060年の日本の総人口はピークの4分の3になると予想されています。 公的年金支給額は減少し、生涯賃金・退職金も伸びなくなるでしょう。...